(1)課税関係

1.相続税

(1)概要

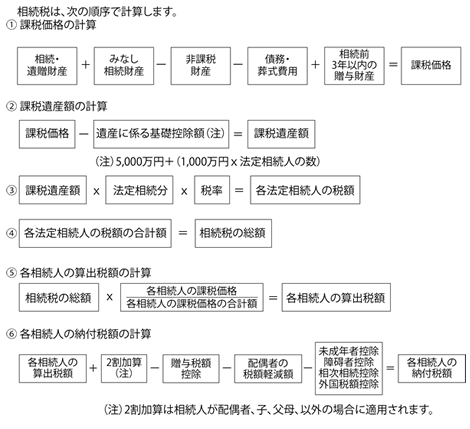

相続税は、相続や遺贈で財産を取得した人(相続人)にかかる税です。

遺産総額(課税価格)にかかる相続税額は、遺産総額(課税遺産額)を民法に定められた法定相続人が法定相続割合により相続したものとして算出されるので、遺産総額(課税遺産額)が同額で法定相続人の数が同じであれば実際の相続がどのような割合でなされようと、納付する相続税の総額は原則として変わらないということになります。

(2)課税価格等に関するおもな項目

課税価格を計算するにあたっての重要項目について説明しておきます。

① 相続・遺贈財産

(イ)土地・家屋の不動産

(ロ)現金、預貯金、株式

(ハ)特許権、営業権、電話加入権などの無形固定資産

② みなし相続財産

(イ)生命保険金

(ロ)退職手当金

(ハ)生命保険契約及び定期金に関する権利等

③ 非課税財産

(イ)墓所、仏壇、祭具など

(ロ)相続人の取得した生命保険金のうち、次の式で計算した金額

500万円 x 法定相続人の数

(ハ)相続人の取得した死亡退職金のうち、次の式で計算した金額

500万円 x 法定相続人の数

④ 債務、葬式費用

被相続人の債務や葬式費用は、相続財産から差し引くことができます。

次のようなものです。

(イ)債務

(i)借入金、買掛金、未払金

(ii)未納となっている被相続人の所得税や納期限が未到来の当年分の固定資産税、住民税

(iii)お通夜に要した費用

墓地や墓碑などの購入費や香典返しの費用、法要に要した費用は除外されます。

なお、葬式費用の中にはお寺へのお布施などのように領収書がとれない費用もありますが、支出が行われていれば控除してもかまいません。

⑤ 遺産に係る基礎控除額

相続税の課税最低限のことで、次の計算式により算出されます。

5,000万円+(1,000万円x法定相続人の数)

法定相続人とは、相続人になることができる人全員のことをいい、その順位や範囲については民法の定めによります。法定相続人の中に相続の放棄があっても、その放棄がないものとして計算されます。

課税価格の合計額(正味の遺産総額)が基礎控除額以下であれば、相続税は課税されません

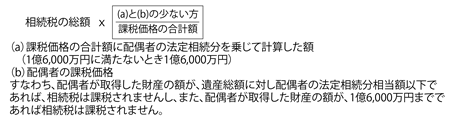

⑥ 配偶者の税額軽減

被相続人の配偶者が相続や遺贈で財産を取得した場合には、次の計算式によって計算した金額が控除されます。

(3)申告・納付

相続税の申告は、相続開始の日(被相続人の死亡の日)の翌日から10か月以内に、被相続人の住所地の所轄税務署長へ提出しなければなりません。

納税は金銭で納付するのが原則ですが、例外として延納制度や物納制度もあります。